Stablecoins & LUNA-Crash (ESP)

$60 BILLONES esfumados en el Crash de LUNA-UST y análisis de USDT y USDC: ¿qué Stablecoin es mejor?

¿Qué ha pasado con UST? Una Stablecoin que no es estable? $60 billones esfumados de la noche a la mañana. Todos hemos visto las noticias. Ciertamente es un tema que puede generar desconfianza al universo web3 y crypto, y con razón.

En InvBag, usamos Stablecoins para pagar el alquiler a los token-holders. Pero, ¿qué Stablecoins? ¿Qué diferencias hay? En este artículo hablamos de ello.

Primero que todo, un Stablecoin es un token que replica otro activo. Los que están ganando popularidad y por el momento tienen una market cap. de sobre los $150 billones, son las Stablecoins que replican el dólar estadounidense (USD). Son Criptomonedas estables, que siempre, bajo cualquier circunstancia, tendrán un valor de $1. O eso prometen.

Manteniendo los conceptos simples, hay dos categorías de Stablecoins, las colateralizadas (USDT, USDC, BUSD,…) y las algorítmicas (UST, USDD,…).

Explicaré primero el funcionamiento de las algorítmicas (UST en concreto) y porqué pueden colapsar y luego el de las colateralizadas y el porqué de nuestra elección en InvBag.

Funcionamiento de UST

En caso de UST, la Stablecoin de la blockchain de Terra funcionaba de la siguiente manera:

Hay dos coins:

1- LUNA: similar a cualquier criptomoneda.

2- UST: replica el dólar de forma algorítmica. No hay valor real que lo respalde.

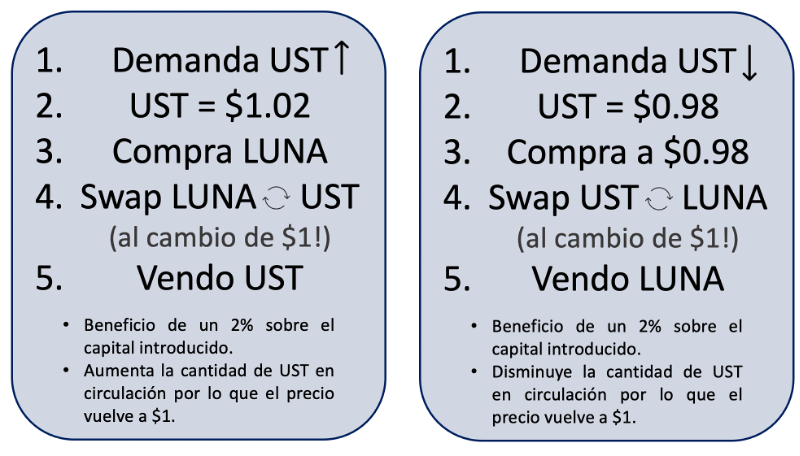

¿Cómo hacían que UST siempre fuera 1 dólar? Al aumentar la demanda de UST, cogían LUNA, hacían un swap entre LUNA->UST y aumentaban la cantidad de UST en circulación. Por lo que mantenían su precio a 1 dólar. Si, por el contrario baja la demanda de UST, los eliminan de la circulación al cambiar de nuevo UST a 1 dólar de valor de LUNA. El sistema de swap que garantiza el cambio a $1 permite las siguientes operativas del llamado arbritage para mantener el precio estable.

Operaciones de Arbritage (ligeramente simplificado):

Figura 1: Arbritage en LUNA / UST.

Figura 2: Swap entre UST y LUNA para hacer arbritage.

Qué problema tiene? Si hay una presión fuerte de venta de UST, tan fuerte que se hace “depeg” (UST vale significativamente menos de $1 y pierde la paridad) se genera interés en comprar UST a, por ejemplo, $0.80, hacer el swap por LUNA y vender inmediatamente. Este fenómeno, crea mucha presión a la baja para LUNA tanto por la enorme oferta de venta como por el efecto inflacionario que ejerce. Al caer LUNA y no conseguir recuperar la paridad de 1 UST = $1, las instituciones pierden la confianza en la Stablecoin y los holders de UST corren a cender sus tokens. En este punto se entra en un bucle que hace colapsar a ambas monedas.

Atmosfera previa al Crash

Uno de los mayores reclamos de UST fue la implantación de un protocolo llamado Anchor (anchorprotocol.com) que prometía un 20% de rendimiento anual al depositar UST. EL hecho de que por holdear una stablecoin se otorgaran rendimientos tan altos empezó a causar frustración en la comunidad crypto y algunas personas empezaron a acusar a Terra y Anchor de estar usando un esquema Ponzi para atraer capital a sus coins. Este estrés fue in-crescendo durante varios meses.

El hecho que Anchor prometiese rendimientos que no era capaz de generar y el funcionamiento antes descrito de la stablecoin, empezó a preocupar a la comunidad. Pero falta otro ingrediente en la equación: la arrogancia de Do Kwon, fundador de Terra.

Para los más curiosos, en este thread se describió como un atacante con ~$1B podría atacar el protocolo de LUNA/UST, hacer que colapsase y ganar en el proceso. https://twitter.com/FreddieRaynolds/status/1463960623402913797

A lo que Do Kwon respondió:

Figura 3: Polémica respuesta de Do Kwon en Twitter.

El crash

No se sabe cómo exactamente sucedió el ataque al protocolo. Se dice que hubo una venta de 80M UST en Curve, seguido de una venta de 200M UST en Binance que hice que se rompiera el “peg”. Este depeg, en el contexto del momento de crisis en el mundo crypto, desencadenó mucha presión de venta de UST, que a su vez, mucha presión de venta e inflacionaria en LUNA, entrando en la denominada “Death-Spiral”.

Este hecho deshinchó el esquema por completo en cuestión de días, quemando todas las reservas que la empresa que gestionaba LUNA y UST mantenía.

Genial, ya hemos visto una manera de hacer una Stablecoin algorítmica que fracasa en ciertas condiciones. Ciertamente es un campo prometedor y que seguiremos viendo más intentos en el futuro.

Análisis de Stablecoins colateralizadas.

Pasamos a analizar las dos Stablecoins más importantes por market Cap: USDT ($73Bn) y USDC ($53Bn). Ambas están colateralizadas por dólares, ¡o equivalentes! Hay ciertas diferencias importantes en su estructura de activos como en su transparencia. Vamos a verlo.

USDT – Tether

USDT está operado por Tether. Estas son sus reservas:

Figura 4: Reservas de Tether (autoproclamado).

Por lo que tienen:

Deuda 56%. Deuda del Tesoro de US, Money Market Funds. Son una buena inversión. Corren el riesgo de tener que liquidar las posiciones antes de la Maturity Date y no cobrar intereses.

Reservas variables 10,5%. Inversiones, tokens, metales, fondos. Por lo general, estos mercados han caído entre 15% y 50% en lo que llevamos de 2022.

Cash 6%. Efectivo y depósitos en bancos. Crucial para pagar a los clientes que quieren redimir sus USDT.

Deuda propia 3,8%. Secured Loans. En el contexto actual tipos de interés en aumento, esta deuda les puede suponer un coste mayor al esperado.

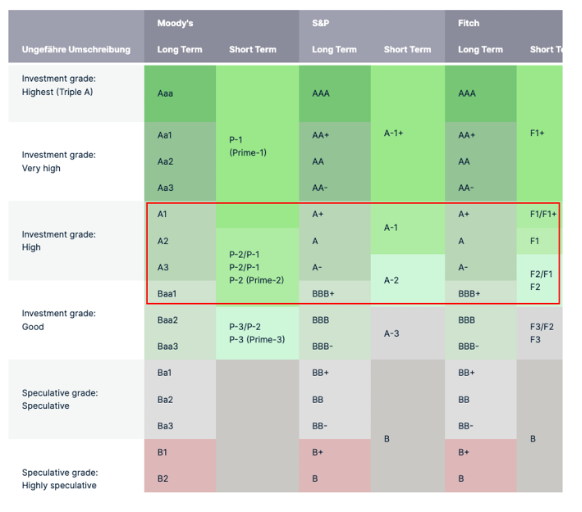

Deuda no colateralizada de terceros 25%. Comercial Paper: ¿Qué es?, os preguntaréis la mayoría. Es deuda no colateralizada. Si la empresa que emite esta deuda quiebra, el acreedor (Tether, en este caso) no recibe ningún activo. Normalmente, solo empresas calificadas con AAA los emiten. Estos Comercial Papers, no sabemos a qué empresa corresponden. Según Tether, cuentan con la calificación de S&P500 de A-1, A-2 (hay que recordar que no se puede coger esta calificación como verdadera al no tener auditorías validadas).

Como podemos ver en la Figura 5, la calidad de la deuda es media y en el contexto económico actual, con presión en el negocio por la inflación y tipos de interés en aumento, pueden tener cierto riesgo de fallida dichas empresas. Hace un año el 50% de sus reservas totales correspondían a este “cash-equivalent”: Comercial Papers.

Con todos los respetos hacia esta compañía, pero, no han querido ser auditados de forma oficial. Se han auditado por dos empresas consolidadas en las Islas Caimán, y solo lo hacen cada 3 meses.

A la vez, hay pruebas de la unión entre Bitfinex (exchange líder de criptomonedas entre 2017-2018 y actualmente es el noveno exchange con más volumen) y Tether. Básicamente las dos entidades comparten gran parte de la directiva. Se especula que esta unión puede ser peligrosa por la facilidad que supondría para Tether imprimir USDT e inyectarlos a través de Bitfinex en otro activo, como Bitcoin, por ejemplo.

También existen resoluciones del New York Attourney General’s Office certificando que en ciertas ocasiones en el pasado, Tether no ha estado colateralizado.

Estos hechos, sumado a la compleja estructura de activos, nos hacen descartar la Stablecoin USDT para mantener las máximas garantías hacia nuestros clientes.

USDC – Circle

USDC está operado por Circle. Por el contrario, se auditan una vez por semana por la empresa americana Grant Thornton. A su vez, su estructura de activos es clara y sencilla:

Figura 6: Reservas de Circle.

Cash 24%. Usan el efectivo como margen por si entidades que poseen USDC quieren redimir sus tokens.

Deuda 76%. Short-duration U.S. Treasuries. Esta deuda les permite ganar un interés moderado pero con unas garantías casi totales de que la entidad que emite el bono no quebrará (Gobierno de los Estados Unidos). A la vez, al ser de corto termino, se llega rápidamente a las Maturity dates y tienen flexibilidad.

Estos hechos, nos hacen confiar en la transparencia y solvencia de USDC y Circle. Por estos motivos, con el objetivo de siempre dar el mejor servicio y las mejores garantías a nuestros clientes, es la Stablecoin seleccionada por InvBag.

Por último, es interesante ver la gran capital redimido desde el crash de UST en USDT (Figura 7). Desde el crash, se han redimido $10Bn de USDT. Esto supone un 12% de la market cap inicial. ¿Podrá aguantar la presión de venta Tether y mantenerse solvente? A su vez, podemos ver como USDC ha sido el gran beneficiado de esta crisis y en el mismo periodo han visto un flujo positivo de $5Bn.

Figura 8: Market Cap de USDC. Junio de 2022.

Si has llegado hasta aquí: Felicidades! Agradezco muchísimo la atención prestada. Queremos crear una comunidad alrededor de InvBag con interés en el mundo web3, criptomonedas, inversión, economía, real estate… Entre todos podremos aprender uno del otro y seguir creciendo.

Gabriel Barios

CEO – InvBag

invbag.com